Ne confondez pas dégât des eaux et inondation. Celle-ci est due en général à une catastrophe naturelle ou à une tempête. Dans ce cas, c’est la garantie catastrophe naturelle qui joue en cas d’arrêté ministériel.

- Accueil

- Magazine

- Inspiration Déco

- Dégâts des eaux : quelle prise en charge par les assurances ?

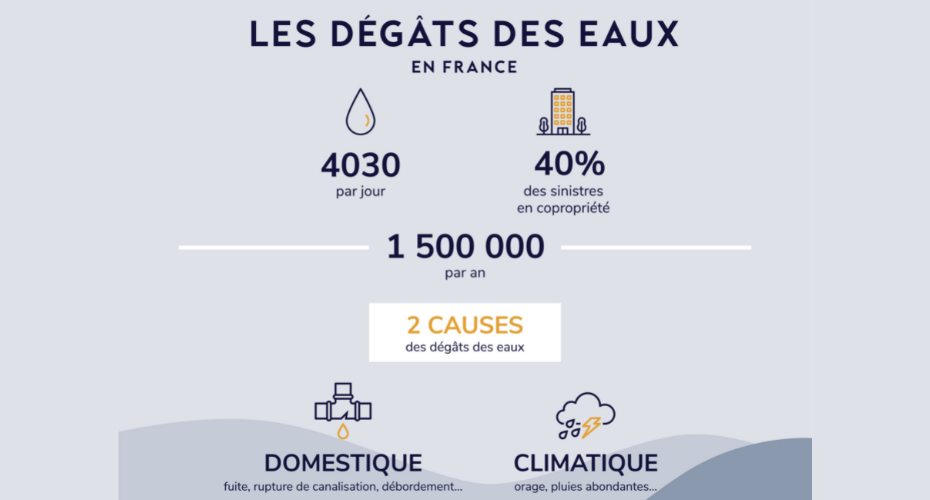

Qu’est ce qu’un dégât des eaux ?

Un dégât des eaux est un sinistre résultant d'une fuite de plomberie ou d'une infiltration d'eau pluviale. C’est l’assurance habitation qui couvre les dommages mobiliers et immobiliers qui en découlent.

Attention : certains dégâts des eaux ne sont pas couverts par votre assurance habitation. C'est souvent le cas, par exemple, de ceux qui sont dus à l'humidité ou à la condensation dans un logement. Vérifiez dans votre contrat ce pour quoi vous êtes assurés.

Que faire en cas de dégât des eaux ?

Premièrement, il faut que vous cherchiez d’où provient le problème. S’il vient de chez vous, coupez l’arrivée d’eau et l'électricité si l’écoulement est important. Si l’eau ne vient pas de chez vous, prévenez les occupants du logement d’où provient le dégât des eaux et remplissez avec eux un constat amiable. Vous pouvez vous procurer un constat amiable sur le site internet de votre assurance ou bien lui en demander un. Ce document ressemble au constat amiable d'un accident de voiture.

Vous avez ensuite 5 jours pour envoyer une déclaration de sinistre de dégât des eaux à votre assureur. Généralement, il s’agit d’une lettre recommandée précisant vos coordonnées, votre numéro de contrat, les dommages et l’origine du sinistre. Ce délai commence à la date à laquelle vous découvrez le dégât des eaux. Si vous êtes locataire, vous devez en plus prévenir votre propriétaire.

Pour les dégâts d'un montant modeste, l'expertise est rare. Dans ce cas, l'assureur se contente de vos déclarations et de vos photos. En revanche, elle est quasiment systématique quand les sommes en jeu augmentent.

Conservez les preuves du sinistre pour le passage de l’expert mandaté par votre assurance. Stockez les biens endommagés, même inutilisables, pour qu’il puisse les examiner. Une fois l’expert passé, vous pourrez commencer à nettoyer les parties abîmées de votre logement.

Locataire ou propriétaire : qu’est ce qui change ?

→ Le dégât des eaux provient de votre voisin du dessus : c’est l’assurance responsabilité civile du voisin qui prendra le relais et vous indemnisera ;

→ Le dégât des eaux à débuté dans les parties communes de l’immeuble : c’est l’assurance de la copropriété qui vous indemnisera ou celle du propriétaire de l’immeuble ;

→Vous êtes locataire et le dégât des eaux vient de chez vous :

Votre propriétaire sera indemnisé si vous avez souscrit à la garantie risques locatifs. Si le sinistre touche vos voisins, ils seront remboursés par votre garantie responsabilité civile (obligatoire en location non-meublée).

→Vous êtes propriétaire et le dégât des eaux vient de chez vous : Il est vivement conseillé de souscrire à une assurance habitation car vous devrez rembourser l’intégralité des dommages en cas de dégât des eaux. Si vous louez votre logement, les dégâts des eaux résultant d’un manque d’entretien ou d’un vice de construction relèvent de votre responsabilité et pas de celle du locataire.

Quel est le montant de l’indemnisation pour un dégât des eaux ?

Votre assureur calcule votre indemnité sur la base de l'expertise éventuelle de l’expert ou compte tenu de votre seule déclaration de sinistre. Si vous avez fait évaluer le montant des réparations par un professionnel, le remboursement sur devis ou facture peut vous être proposé par votre compagnie d'assurance.

Il est à noter qu’il n'existe pas de barème d'indemnisation pour un dégât des eaux. Cela dépend de chaque sinistre, de l'ampleur des dégâts et de la valeur des biens détériorés.

Pour la réalisation des travaux suite à un dégât des eaux, votre assureur peut vous proposer de faire intervenir une entreprise partenaire. Dans ce cas, vous ne recevrez pas d'indemnité mais vous n'aurez pas à payer l'entreprise.